La hipoteca es un tema de suma importancia en el ámbito financiero, y conlleva diversas implicaciones legales y fiscales. Uno de los aspectos que suelen generar dudas es si, al realizar una novación de la hipoteca, se podrá seguir desgravando fiscalmente. La novación hipotecaria, que consiste en modificar las condiciones de un préstamo hipotecario sin cambiar de entidad financiera, puede afectar a la deducción por vivienda habitual en el Impuesto sobre la Renta de las Personas Físicas (IRPF). En este artículo analizaremos en profundidad las consecuencias fiscales de llevar a cabo una novación de la hipoteca y cómo afecta a la capacidad de desgravación. Además, ofreceremos los datos clave que debes tener en cuenta para tomar una decisión informada en caso de que estés pensando en novar tu hipoteca.

- La novación de una hipoteca implica realizar cambios en las condiciones originales del préstamo hipotecario, como la modificación del tipo de interés, el plazo de amortización o el importe del préstamo. Sin embargo, estos cambios no afectan a la posibilidad de seguir desgravando por la vivienda habitual.

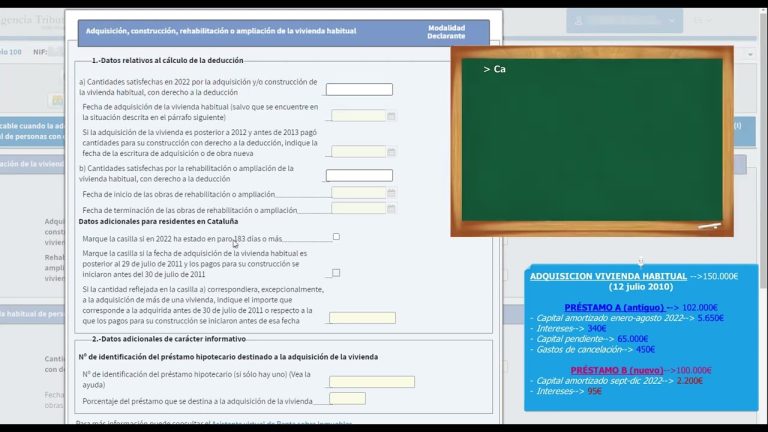

- La desgravación por vivienda habitual estaba regulada por la normativa fiscal anterior, que permitía deducir ciertas cantidades por la adquisición de una vivienda. Aunque esta desgravación ha sido eliminada para nuevas hipotecas desde el año 2013, sigue siendo aplicable a las hipotecas anteriores a esa fecha.

- En caso de realizar una novación de la hipoteca, es importante revisar el contrato hipotecario original para confirmar que la hipoteca fue constituida con anterioridad al año 2013 y tenía derecho a desgravación. En caso afirmativo, se podrá continuar desgravando aunque se realicen cambios en las condiciones del préstamo. Sin embargo, si se ha realizado una novación después de 2013, es probable que ya no se pueda seguir desgravando por la vivienda.

¿En qué momento se deja de tener derecho a la deducción por vivienda habitual?

A partir del 1 de enero de 2013, se elimina la posibilidad de deducir por la inversión en vivienda habitual. No obstante, aquellos contribuyentes que ya se hayan aplicado la deducción antes de esa fecha podrán continuar haciéndolo, siempre que cumplan con los requisitos establecidos. Es importante tener en cuenta este cambio en la normativa fiscal para evitar sorpresas al momento de hacer la declaración de la renta.

A partir de 2013 ya no es posible deducir por la inversión en vivienda habitual, pero aquellos que ya lo estén haciendo podrán seguir haciéndolo si cumplen con los requisitos. Es necesario tener en cuenta este cambio en la normativa fiscal al momento de hacer la declaración de la renta.

¿En qué momento se eliminó la deducción fiscal de las hipotecas?

La deducción fiscal de las hipotecas se eliminó a partir del 1 de enero de 2013. A partir de esa fecha, solo se puede desgravar la hipoteca en la declaración de la renta si se ha comprado la vivienda antes de ese día. Es importante tener en cuenta que, aunque la hipoteca sobre bienes inmuebles comprados después de dicha fecha no desgrava, aún así hay que incluirla en la declaración. Esta medida ha supuesto un cambio significativo en el panorama de las hipotecas y en la forma en que los propietarios pueden beneficiarse de ellas en términos fiscales.

A partir del 1 de enero de 2013, las hipotecas ya no pueden deducirse fiscalmente, aunque deben incluirse en la declaración de la renta. Este cambio ha tenido un impacto considerable en cómo los propietarios pueden beneficiarse de las hipotecas en términos de impuestos.

¿Cuál es el significado de novación en el contexto de una hipoteca?

La novación en el contexto de una hipoteca es la modificación de las condiciones pactadas originalmente en el contrato hipotecario. Este proceso permite adaptar el préstamo a las necesidades del deudor, ya sea mediante un cambio en la tasa de interés, el plazo de amortización o incluso la inclusión de nuevos conceptos. La novación puede ser solicitada por el deudor o por la entidad bancaria, y es una herramienta útil para ajustar la hipoteca a las circunstancias cambiantes del mercado financiero o las variaciones en la situación económica del deudor.

La novación hipotecaria permite modificar las condiciones pactadas inicialmente en el contrato, adaptando así el préstamo a las necesidades del deudor en términos de tasa de interés, plazo de amortización y conceptos adicionales.

El impacto de la novación de la hipoteca en las deducciones fiscales

La novación de la hipoteca tiene un impacto significativo en las deducciones fiscales. Cuando se realiza una novación, es decir, una modificación de las condiciones del préstamo hipotecario, puede haber cambios en el porcentaje de deducción que el contribuyente puede aplicar en su declaración de impuestos. Es importante tener en cuenta este factor al realizar una novación, ya que puede afectar la carga fiscal del propietario de la vivienda. Es recomendable consultar con un experto en materia fiscal antes de realizar cualquier modificación en la hipoteca.

Es fundamental asesorarse con un profesional en materia fiscal antes de llevar a cabo una novación de hipoteca, ya que esta puede implicar cambios significativos en las deducciones fiscales y tener un impacto en la carga tributaria del propietario de la vivienda.

¿Es posible mantener las ventajas fiscales al hacer una novación de la hipoteca?

La novación de la hipoteca es una opción que muchos consideran para modificar las condiciones de su préstamo hipotecario. Sin embargo, surge la duda de si al realizar esta operación se mantendrán las ventajas fiscales de la hipoteca original. La respuesta a esta pregunta es que, en general, sí se pueden mantener las ventajas fiscales si se trata de una novación pura y simple, es decir, si no implica un cambio de entidad financiera. En este caso, el contribuyente conservará las deducciones fiscales por vivienda habitual y los beneficios en la declaración de la renta. Sin embargo, es importante tener en cuenta que cada caso es único y es recomendable consultar con un especialista en materia fiscal para obtener asesoramiento preciso.

La novación de la hipoteca permite modificar las condiciones del préstamo hipotecario, pero es importante consultar a un especialista para mantener las ventajas fiscales.

Explorando las implicaciones fiscales de la novación de la hipoteca: ¿se puede seguir desgravando?

La novación de la hipoteca puede tener implicaciones fiscales que deben ser consideradas. En el caso de una novación modificativa, donde se renegocian las condiciones del préstamo hipotecario, es importante analizar si se puede seguir desgravando o no. La capacidad de seguir desgravando dependerá de los cambios realizados en el préstamo y de la legislación fiscal vigente. Es fundamental consultar a un experto para comprender las implicaciones fiscales específicas de cada caso y asegurarse de tomar decisiones informadas.

De la novación de la hipoteca, es necesario tener en cuenta las implicaciones fiscales y analizar si se puede continuar con las deducciones fiscales. Es clave consultar con un experto para comprender las consecuencias específicas en cada caso y tomar decisiones informadas.

¿Cómo afecta la novación de la hipoteca a la posibilidad de desgravación de impuestos?

La novación de la hipoteca puede tener un impacto en la posibilidad de desgravación de impuestos. En España, la ley establece que solo se pueden desgravar por la adquisición o construcción de la vivienda habitual, siempre y cuando el préstamo haya sido modificado antes del 1 de enero de 2013. Si se realiza una novación después de esta fecha, es posible que se pierda el derecho a la desgravación. Por lo tanto, es importante tener en cuenta este aspecto antes de llevar a cabo cualquier modificación en el préstamo hipotecario.

Es esencial analizar las implicaciones fiscales de la novación de una hipoteca en España, ya que podría afectar la capacidad de desgravación de impuestos, según la fecha en que se realice la modificación del préstamo.

En resumen, la novación de la hipoteca es una opción que permite modificar las condiciones de un préstamo hipotecario sin tener que cancelarlo y solicitar uno nuevo. Sin embargo, es importante tener en cuenta que al realizar esta modificación, se pierde el derecho a desgravar por la compra de vivienda habitual. La ley establece que solo se puede desgravar por la adquisición de la vivienda en el momento de la compra y durante los primeros años de la hipoteca. Por lo tanto, si decides llevar a cabo una novación de tu hipoteca, debes ser consciente de este aspecto y analizar si el beneficio de las nuevas condiciones compensa la pérdida de la desgravación fiscal. En cualquier caso, es importante consultar con un asesor financiero o experto en este tema para evaluar todas las implicaciones y opciones disponibles antes de tomar una decisión final.